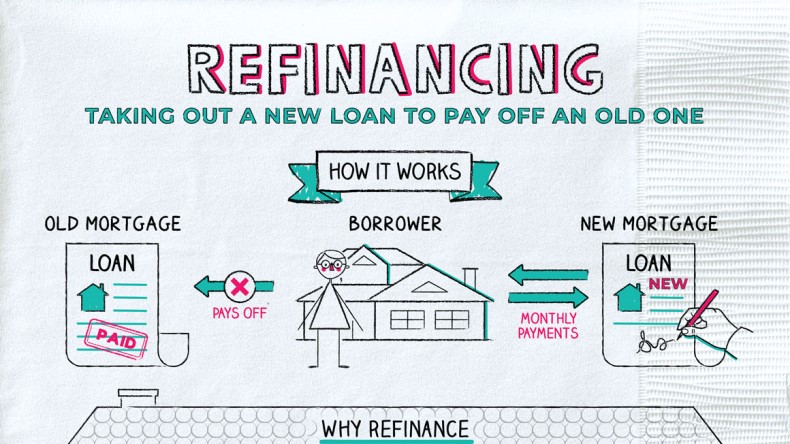

Peamine põhjus, miks laenuvõtjad refinantseerivad, on soodsama laenu saamine. Sageli saab refinantseerimisega alandada intressimäära.

Laenuvõtjad refinantseerivad oma laene ka selleks, et nad saaksid need kiiremini tagasi maksta.

Kuigi pikemad tähtajad võimaldavad väiksemaid igakuiseid tagasimakseid, kaasnevad nendega ka suuremad kogukulud, sest laenude intressi kogumine võtab rohkem aega.